Yurt dışında yaşayan bir vatandaşın Türkiye’de bir evi var ve bu evden kira geliri elde ediyor. Tek konut olduğu için vergiden muaf mı? Kira gelir tablosu gerekli mi?

Yurt dışında yaşayan kişi Türkiye’deki konut gelirini yıllık toplam değer beyannamesi ile beyan edecektir. İstisna yok.

2021 yılı için, bir takvim yılı içinde konut olarak bina kiralanmasından elde edilen gelirin 7.000 TL’si (2022 yılı için olan 9.500 TL tutarı hariç) gelir vergisinden istisnadır. Konutlardan kira geliri elde edenler, yıllık muafiyet tutarının altında kira geliri elde etmeleri halinde bu gelir beyanında bulunmalarına gerek yoktur.

Misal: Mükellef B 2021 yılında evini aylık 550 TL’den kiralamış ve yıllık 6.600 TL kira geliri elde etmiştir. Bu durumda konaklama muafiyeti tutarı olan 7.000 TL’den az olduğu için gelir beyan edilmeyecektir.

Konutlardan elde edilen kira gelirlerinin zamanında beyan edilmemesi veya yeterince beyan edilmemesi halinde 2021 yılı için konulan 7.000 TL istisna uygulanmayacaktır. Ancak, süresinde beyan edilmeyen veya süresinde beyannameye dahil edilmeyen kira gelirlerini, bu süreden sonra, yönetimce herhangi bir karar verilmeden önce beyanname ile beyan edenler, söz konusu haklardan yararlanabilecektir. istisna.

Konuttan elde edilen kira gelirinin muafiyet tutarından yüksek olması durumunda muafiyet tutarının yıllık beyanname ile beyan edilen kira gelirinden mahsup edilmesi gerekir.

İkamet muafiyeti uygulaması sadece kiralık konutlar için geçerlidir. Gayrimenkulden elde edilen gelir için geçerlidir. 2021 yılında 7.000 TL’den az kira geliri olanlar Bu kazançlar için yıllık getiri sağlamayacaktır.

Konaklama ve işyeri kira gelirlerinin birlikte kazanıldığı ve beyan edildiği hallerde, istisna sadece konaklama kira gelirleri için geçerlidir. İşyerinde kira geliri için herhangi bir istisna uygulanmaz.

gayrimenkul sermaye kazançlarında.

Ticari, zirai veya mesleki gelirlerini beyan etmekle yükümlü olanlar,

7.000 TL’den fazla kira geliri elde edenler, Ayrı ayrı veya birlikte elde edilmiş olup olmadığına bakılmaksızın Ücretler, menkul kıymetlerden elde edilen gelirler ve gayrimenkulden elde edilen gelirler Toplam brüt kazanç tutarı ve diğer gelir vergisi Kanunun 103. maddesindeki üçüncü gelir dilimi

2021 yılı için 190 bin Türk Lirası tutarı ve ücretini aşanlara,

7.000 TL istisnasından yararlanamazlar..

Misal: Mükellef C, 2021’de konut olarak kiralandı

26.400 TL tamamı stopajlı gayrimenkulden kira geliri

Vergi 66.000 TL işyeri kira geliri ve 132.000 TL ücret geliri.

Mükellefin kira gelirine istisna uygulanıp uygulanmadığı (c).

Toplam kazanılan gelir 2021’de uygulanmayacak

190.000 TL’yi aşıp aşmadığına bakılarak belirlenecektir.

Toplam gelir (26.400 + 66.000 + 132.000) 224.400 TL olan 26.400 TL’lik kira geliri, 2021 yılı için belirlenen 190.000 TL’yi aştığı için 7.000 TL istisnadan yararlanamayacak.

Bir evde birden fazla kişinin ortak olması halinde o konuttan elde edilen kira gelirinin vergilendirilmesinde her ortak için ayrı ayrı 2021 yılı için 7.000 TL istisna uygulanacaktır.

Miras paylaşılmazsa her mirasçı istisnadan ayrı ayrı yararlanır.

Mükellefin birden fazla konuttan kira geliri elde etmesi durumunda İstisna, konuttan elde edilen toplam kira gelirine bir kez uygulanacaktır.

İçindekiler

Çifte vergi önleme anlaşmaları gayrimenkul kira geliri

Gayrimenkul kira geliri, Türkiye’nin akdettiği çifte vergilendirmeyi önleme anlaşmalarının “Gayrimenkul Gelirleri” başlıklı 6. maddesinde ve “Gayrimenkul Mülkiyet Hakları” başlıklı 12. maddesinde ele alınmaktadır.

Sözleşmelerin 6. maddesi esas olarak taşınmazların kiralanmasından elde edilen gelir ve bunlara bağlı haklara ilişkin olup, taşınmazın bulunduğu devlet bu gelirleri vergilendirme hakkına sahiptir. Buna göre, anlaşmaya taraf olan diğer ülke mukimlerinin Türkiye’deki gayrimenkullerinden elde edecekleri kira geliri üzerinden Türkiye’nin yerel mevzuatında öngörülen usul ve esaslar çerçevesinde vergilendirilmesi, ve söz konusu sözleşmelerde yerel mevzuatı sınırlayıcı hükümler bulunmamaktadır.

Örneğin, Almanya’da ikamet eden bir vergi mükellefinin (E) Bodrum’daki evini kiralamak için elde ettiği gelir, yerel mevzuatımızda belirlenen esaslar çerçevesinde vergilendirilecektir.

Türkiye, çifte vergilendirmeyi önleme anlaşmalarının 12. maddesinde tanımlanan gayrimaddi hakların kiralanması nedeniyle dar mükelleflerin elde ettikleri gelirleri vergilendirme konusunda sınırlı bir hakka sahiptir.

Bu gelirler üzerinden yapılacak vergi stopaj oranı, anlaşmalarda ülkeden ülkeye farklılık gösterebilmekte olup, anlaşmaların 12. maddesinde öngörülen vergi stopaj oranı ile yerel mevzuatımızdaki oranın birbirinden farklı olması durumunda, vergi stopajı daha düşük bir oranda hesaplanmalıdır.

Örneğin Hollanda’da yerleşik yapımcı Mükellef (F), aldığı müzik albümünün kullanım hakkını telif hakkı elde etmek amacıyla Türkiye’de yerleşik bir müzik prodüksiyon şirketine kiralamıştır. Türkiye’deki müzik yapım şirketi tarafından yapımcı (F) mükellefine telif ücreti karşılığında yapılacak ödemeler, Türkiye ile Hollanda arasındaki çifte vergilendirmeyi önleme anlaşmasının 12. maddesinin ikinci fıkrası kapsamında %10 oranında stopaja tabi olacaktır. telif hakkında.

Hollanda’da ikamet eden karikatüristin (G) başkasından satın aldığı karikatürlerin kullanım haklarının bir mizah dergisine kiralanması karşılığında (G) mükellefine (G) ödeyeceği tutarlardan 12 nci madde uyarınca %10 vergi indirimi Türkiye. Olacak.

Ancak, diğer ülke mukimlerinin anlaşmaya taraf olabilmesi için 12 nci madde kapsamında Türkiye’de elde edecekleri gelirin anılan madde çerçevesinde vergilendirilebilmesi için Türkiye’den mukimlik belgesi almaları gerekir. bu belgenin aslı ve bu ülkelerdeki Türkiye Konsolosluğunca tasdik edilmiş Türkçe tercümesi ve bir sureti ilgili vergi dairesine veya kendilerine gönderilir.

Ödeme için stopaj yapılması durumunda vergi

Yöneticilere teslim edilmelidir. Aldıkları ikametgah belgeleri, gerektiğinde ilgili makamlara ibraz edilmek üzere mükellefler tarafından saklanacaktır.

İkamet belgesinin ibraz edilememesi durumunda ilgili sözleşme hükümleri yerine yerel mevzuatımız hükümleri uygulanacaktır.

Öte yandan, yerleşik olmayanların Türkiye’ye girişi

Dolayısıyla ilgili vergi mükelleflerinin ödemesi gereken vergiler

Ülkeleri ile çifte vergilendirmeyi önleme anlaşmaları kapsamında, ikamet ettikleri ülkelerde mahsup edilecek veya bu gelirler muafiyet kapsamında değerlendirilecektir.

Kira geliri beyan örnekleri

Örnek 1: Almanya’da ikamet eden A mükellefi, Ankara’daki evini kiralamış ve 2021 yılı için 17.000 euro kira geliri elde etmiştir. Bunun dışında herhangi bir beyanname geliri olmayan mükellef, götürü usul hesaplama yöntemini tercih etmiştir. Tahsilat tarihinde Türkiye Cumhuriyet Merkez Bankası Avro alış fiyatının 10,50 TL olduğu kabul edilmiştir.

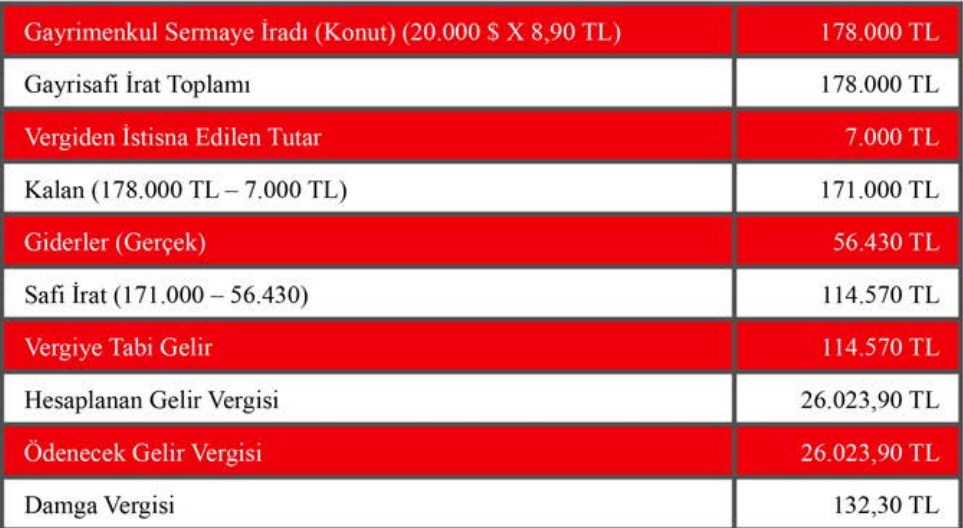

İkinci örnek: Polonya’da ikamet eden Mükellef B, Antalya’daki dairesini konut olarak kiralaması sonucunda 2021 yılı için 20.000 ABD Doları kira geliri elde etmiştir. Beyannameye tabi başka bir geliri olmayan mükellef, fiili gider yöntemini seçmiş olup, bu konuta ilişkin toplam fiili gider 6.600 ABD dolarıdır.

Bu gelirlerin tahsil edildiği ve giderlerin ödendiği tarihte Türkiye Cumhuriyet Merkez Bankası’nın ABD doları cinsinden alış fiyatının 8,90 TL olduğu kabul edilmiştir.

Toplam Gelir = 20.000 ABD Doları x 8,90 TL = 178.000 TL

Toplam Gider = 6.600$ x 8.90 TL = 58.740 TL

Gerçek gider yöntemini seçen mükellefler, gelirlerinin vergiden muaf olan kısmına isabet eden gideri indiremeyecek, sadece vergiye tabi gelire karşılık gelen gideri indirebileceklerdir.

Bunun için giderin vergilendirilebilir kazanca karşılık gelen kısmının hesaplanması gerekir. Vergiye tabi gelire karşılık gelen gider aşağıdaki formüle göre hesaplanacaktır.

indirilebilir giderler = Toplam Giderler X Vergilendirilebilir Gelir *

Toplam gelir

Vergilendirilebilir Gelir = Toplam Gelir – Konut Kira Geliri Muafiyeti

= 178.000 TL – 7.000 TL

= 171.000 Türk Lirası

Vergiye tabi gelire karşılık gelen giderler =

(gerçek indirilebilir gider tutarı)

58.740 Türk Lirası – 171.000 Türk Lirası

178.000 TL

= 56.430 Türk Lirası

Mükellefin kira geliri üzerinden ödenecek gelir vergisi aşağıdaki gibidir:

hesaplanacaktır.

Örnek 3:

Türkiye’de oturma izniniz yok ama Fransa’da ikamet ediyorsunuz.

Mükellef C, Bodrum’daki işyerini kiralamış ve 2021 yılı için toplam 20.625 Avro kira geliri elde etmiştir. İşyeri için ödediği kira bedeli üzerinden 27.562,50 TL (Aylık net kira tutarı 1.500 Avro varsayılarak hesaplanmıştır) mahsup edilmiştir.

Türkiye Cumhuriyet Merkez Bankası’nın gelirin tahsil ve indirim tarihindeki Avro cinsinden alış fiyatının 10,50 TL olduğu kabul edilmektedir.

İşyeri kira geliri (toplam) = 20.625 Avro x 10.50 TL = 216.562.50 TL

Türkiye’de tamamı vergilendirilen işyerlerinden elde edilen kira gelirleri üzerinden tutarı ne olursa olsun yıllık beyanname verilmeyecektir.

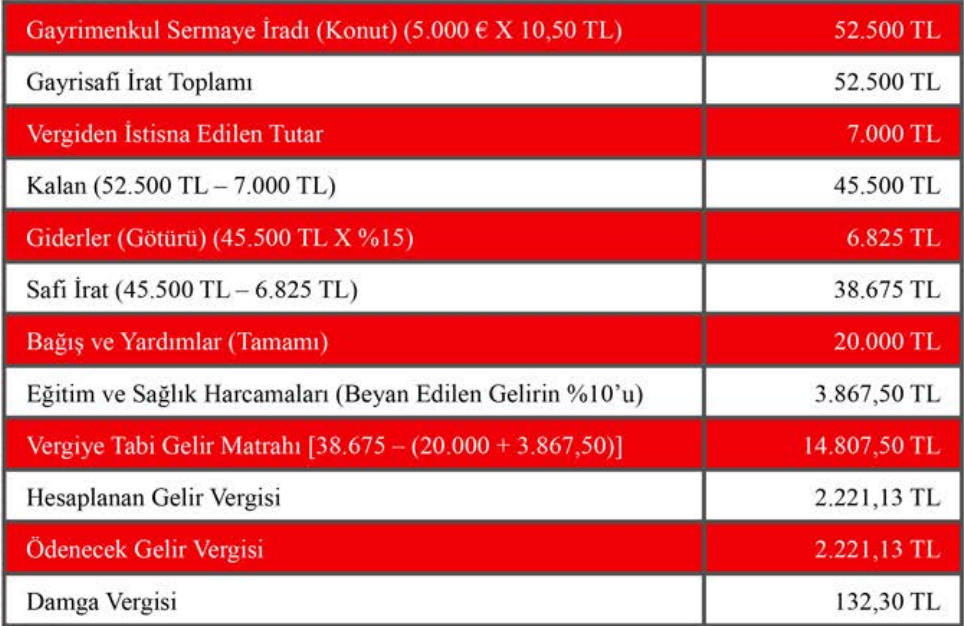

Örnek 4: Roma’da ikamet eden Mükellef D, Ankara’da 2021 yılında konut olarak kiraladığı dairesinden 5.000 € ve iş yeri olarak kiraladığı mülkünden toplam 10.312,50 € kira geliri almıştır. İşyeri için ödenen kira bedeli üzerinden 13.781,25 TL kesinti yapılmıştır (Aylık net kira tutarı: 750 EUR varsayılarak hesaplanmıştır).

(D) Mükellef, 12 yaşındaki çocuğunu Türkiye’de okutmak için özel bir okula KDV dahil 60.000 TL ödemiş ve Cumhurbaşkanı tarafından başlatılan yardım kampanyasına 20.000 TL nakdi bağışta bulunmuştur. Beyannameye tabi başka bir geliri olmayan mükellef, götürü ödeme yöntemini seçmiştir.

Türkiye Cumhuriyet Merkez Bankası’nın gelirin tahsil ve indirim tarihindeki Avro cinsinden alış fiyatının 10,50 TL olduğu kabul edilmektedir.

İşyeri kira geliri (toplam) = 10.312,50 Avro X 1050 TL = 108.281,25 TL Stopaj yoluyla vergilendirilen işyeri kira gelirinin tutarı ne olursa olsun beyan edilmeyecektir.

eğitim ve sağlık giderleri; Türkiye’deki giderlerin gelir vergisi ödeyen gerçek veya tüzel kişilerden veya şirketlerden alınan ve mükellefin kendisine, eşine ve reşit olmayan çocuklarına ait belgelerle belgelenmesi şartıyla yıllık beyanname ile beyan edilecek gelirden indirilebilir. beyan edilen gelirin %10’unu geçmemelidir.

Çünkü; Eğitime 60.000 TL harcanmasına rağmen beyan edilen gelirin %10’u (38.675 x 10/100) olan 3.867,50 TL kesinti yapılabilir. Cumhurbaşkanı’nın yardım kampanyasına makbuz karşılığında yapılan tüm bağışlar kesintiye tabi olacak.

Mükellefin kira geliri üzerinden ödenecek gelir vergisi aşağıdaki gibidir:

hesaplanacaktır.

Örnek 5: Madrid’de ikamet eden bir mükellef (E), Malatya’da bulunan işyerini 2021 yılında basit yoldan kazancı tespit edilen bir mükellefe kiralamış ve yıllık toplam 11.880 TL işyeri kira geliri elde etmiştir. Beyannameye tabi başka bir geliri olmayan mükellef, götürü ödeme yöntemini seçmiştir.

Dar mükelleflerin işyerinde elde ettikleri kesinti ve vergi indirimine tabi olmayan tüm kira gelirleri, değeri ne olursa olsun kazancı basit usule göre tespit edilen mükelleflerden beyan edilecektir.

Mükellefin kira geliri üzerinden ödenecek gelir vergisi aşağıdaki gibidir:

hesaplanacaktır.

Kaynak: GİB, İSMMMO

Yasal uyarı: Bu içerikte yer alan bilgiler, resimler, tablolar, açıklama, yorum, analizler ve içeriğin tamamı sadece genel bilgilendirme amaçlıdır. Bir kişi veya kuruluşa özel profesyonel bilgi veya tavsiye sağlama amacı taşımaz. Tema olarak benzer olsa da her eser kendi koşullarından dolayı farklı tavırlar sergileyebilir. Bu nedenle, bu makalede belirtilen içerikten yola çıkarak işletmenizi etkileyecek herhangi bir karar vermeden önce bir uzmana danışmanız yararınıza olacaktır. Bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer her türlü içeriğin özel veya resmi makamlarca kullanılması sonucunda doğabilecek zarar ve ziyandan Muhasebe Haberler veya ilişkili kişi veya kurumlar sorumlu değildir. , gerçek veya tüzel kişi, kurum ve kuruluşlar.

Kaynak: İŞKUR Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.

Diğer gönderilerimize göz at

[wpcin-random-posts]