mide bulantısı

Kanun / 02.02.2021 / 40

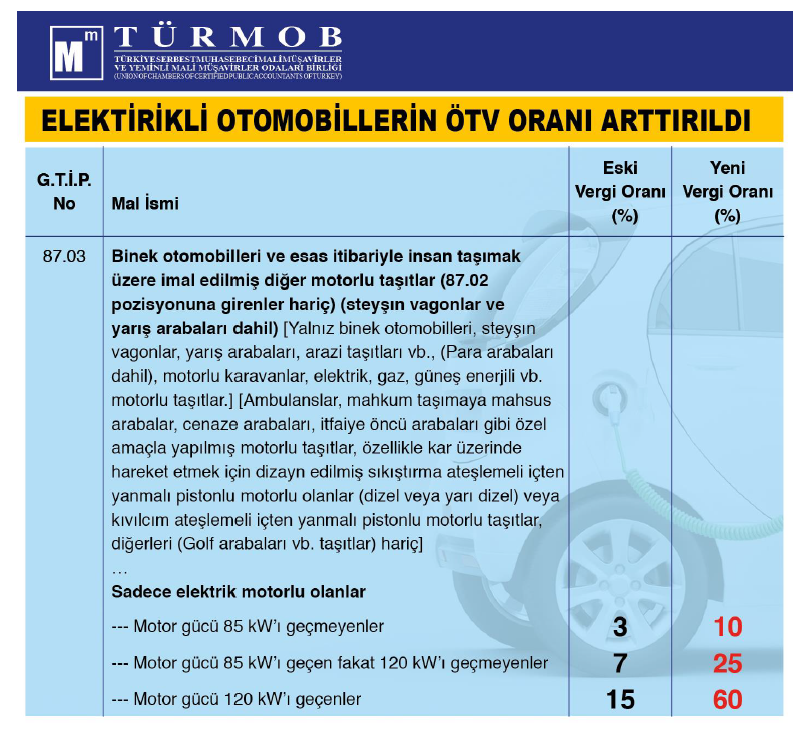

Elektrikli araçlarda ÖTV artırımı

özet : 3471 sayılı Cumhurbaşkanlığı Kararnamesi ile 4760 sayılı ÖTV Kanunu’na ekli (II) sayılı Listede yer alan binek otomobiller ile sadece elektrik motorlu araçların ÖTV oranlarında, ağırlıklı olarak insan taşıma amaçlı üretilen araçlarda artış sağlanmıştır. Sadece elektrik motoru

Motor gücü 85 kW’ı geçmeyenler için ÖTV oranı %3’ten %10’a

Motor gücü 85 kW’ı geçen ancak 120 kW’ı geçmeyenler için ÖTV oranı %7’den %25’e

Motor gücü 120 kw’ı geçenler için ÖTV oranı %15’ten %60’a; Karar 2 Şubat 2021 tarihinden itibaren yürürlüğe girdi.

02.02.2021 tarihli ve 31383 sayılı Resmî Gazete’de yayımlanan 3471 sayılı Cumhurbaşkanlığı Kararnamesine istinaden 4760 sayılı ÖTV Kanununa ekli (II) sayılı Listede yer alan binek otomobiller ve ağırlıklı olarak taşıtların taşınmasına yönelik diğer imal edilmiş taşıtlar için Özel Tüketim Vergisi oranları Sadece elektrik motorlu kişi sayısı arttırılmıştır. Yeni fiyatlar aşağıdaki karşılaştırma tablosunda gösterilmektedir.

Karar yayımı tarihi itibariyle yürürlüğe girdi.

“Bazı mallara uygulanan özel tüketim vergisi oranlarına ilişkin ekteki kararın uygulanmasına ilişkin karar (Karar sayısı: 3471)” … >>>

Kaynak: TÜRMOB / MEVZUAT GENELGESİ

Yasal uyarı: Bu içerikte yer alan bilgiler, resimler, tablolar, açıklama, yorum, analizler ve içeriğin tamamı sadece genel bilgilendirme amaçlıdır. Bir kişi veya kuruluşa özel profesyonel bilgi veya tavsiye sağlama amacı taşımaz. Tema olarak benzer olsa da her eser kendi koşullarından dolayı farklı tavırlar sergileyebilir. Bu nedenle, bu makalede belirtilen içerikten yola çıkarak işletmenizi etkileyecek herhangi bir karar vermeden önce bir uzmana danışmanız yararınıza olacaktır. Bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer her türlü içeriğin özel veya resmi makamlarca kullanılması sonucunda doğabilecek zarar ve ziyandan Muhasebe Haberler veya ilişkili kişi veya kurumlar sorumlu değildir. , gerçek veya tüzel kişi, kurum ve kuruluşlar.

Kaynak: İŞKUR Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.

Diğer gönderilerimize göz at

[wpcin-random-posts]